Yatırım Yapılabilir Ülke Statüsünü Kaybettik

23 Eylül 2016 günü Moody’s, Türkiye’nin uzun vadeli yabancı para cinsinden tahvillerine verdiği kredi notunu Baa3 (Negatif) konumundan Ba1 (Durağan) konumuna indirmiş bulunuyor. Bu karardan birkaç gün önce “Darbe girişimi sonrasında Türkiye ekonomisinin ivme kaybının hızla toparlandığı” yönünde bir açıklama yayınlamış olduğu için bu not indirimi beklenen bir sonuç değildi. Büyük olasılıkla Türkiye’nin Moody’s in bu kararına tepkisi, tıpkı Standard and Poor’s un yakın zamanda aldığı not düşürme kararında olduğu gibi, kararın siyasal gerekçelerle alındığı yönünde olacaktır.

Türkiye Cumhuriyeti’nin bugün itibarıyla önde gelen üç reyting kuruluşundan aldığı yabancı para cinsinden uzun vadeli kredi notları şöyledir:

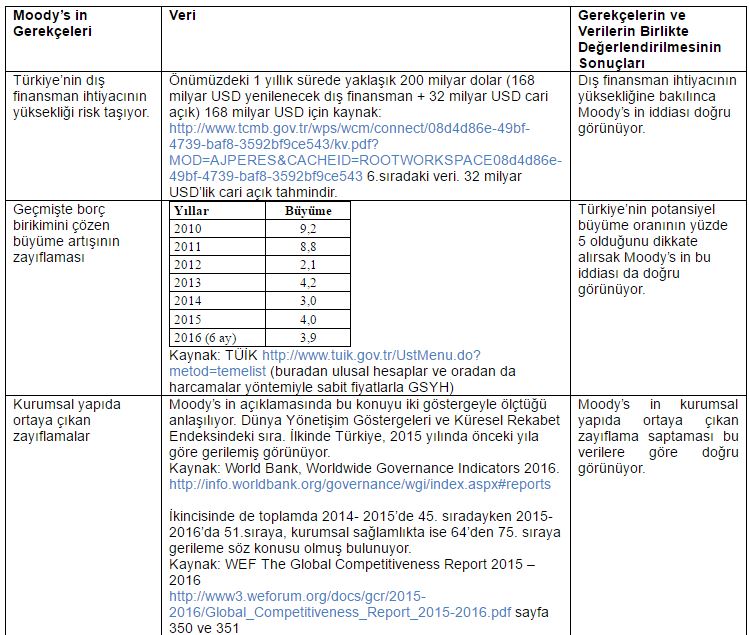

Moody’s yaptığı not indiriminin gerekçelerini: Türkiye'nin zaten yüksek düzeyde olan dış finansman ihtiyacına bağlı risklerde görülen artış ve geçmişte borç birikimini çözmeye yarayan büyüme ve kurumsal yapıda ortaya çıkan zayıflama olarak açıklamış bulunuyor. Kuruluş, görünümün (durağan) olarak gösterilmesinin gerekçesini de ekonominin büyük ve esnek olması ve kamu maliyesinde devam eden güçlü disiplin olarak vurguluyor. Kuruluş açıklamasında; kamu mali disiplininin tersine dönmesi, yabancı fon akımlarında ani ve hızlı terse dönüşler, kurumsal yapıda ortaya çıkacak bozulma veya siyasal risklerin tahminlerin ötesinde artmasının kredi notunu aşağı yönlü etkileyeceğini belirtiyor (Moody’s in açıklaması için kaynak (Moody’s in kendi sitesindeki açıklama aslı için tıklayınız)

Öncelikle Moody’s in not düşürme gerekçelerinin doğru olup olmadığına bakalım. Bunu yaparken yeni yayınlanan Ekonomide Analiz (Örnek Olaylar ve Çözümler) adlı kitabımda anlattığım olay yeri incelemesi, tümden gelim ve akıl yürütme tekniğini kullanarak yaptığım analizlerin bir örneğini burada yapacağım. Böylece bu yazıyı okuyanlar kitapta çok sayıda benzer ekonomik konuyu nasıl analiz ettiğimi de görmüş olacaklar.

Moody’s in Türkiye notunu düşürürken kullandığı gerekçeleri ayrıntısıyla ve kaynağından incelediğimizde not düşürme gerekçelerinin doğru olduğunu görüyoruz.

Özellikle büyük emeklilik fonlarının statülerinde en az iki reyting kuruluşundan en az BBB (ya da Baa) notuna sahip yani yatırım eşiğinde veya üzerinde not taşıyan tahvillere yatırım yapılabileceği düzenlemesi yer alıyor. Türkiye, Moody’s ve Fitch’in değerlendirmesinde yatırım eşiğinde yer aldığı için büyük emeklilik fonları Türk tahvillerini alabilmişlerdi. Moody’s in bu kararından sonra bu fonlar ellerindeki Türk tahvillerini satarak buradan çıkacaklar ve daha kötüsü not artmadan bir daha buraya yatırım yapamayacaklar. Öyle sanıyorum ki bu fonlar, Standard and Poor’s un yakın geçmişte yaptığı not indirimi ve ardından Moody’s in 18 Temmuz’da vermesi gereken kararını askıya alıp 90 gün içinde açıklayacağını belirtmesinden sonra bu satış ve çıkış işlemini büyük ölçüde yapmışlardır. Hatta ben biraz daha ileri gidip Moody’s in bu fonlara bu işlemi yapmak için zaman kazandırmak amacıyla kararını ertelediğini düşünüyorum. Zaten kararın ertesinde USD/TL kurunun ılımlı bir yükselişle yetinmesi de sanırım bundandır. Ama bu durum, etkinin geçtiği anlamına gelmemelidir. Çünkü bundan böyle Türkiye’nin bu kadar yüksek dış finansman gereksinimini eski maliyetlerle karşılaması o kadar kolay olmayacaktır. Piyasaların kapalı olması USD/TL kurunun ve CDS priminin fazlaca sıçramamasında etkili olan bir başka unsurdu. Asıl etki Pazartesi sabahı ortaya çıkacak.

Bu gelişme, Türkiye’yi önemli ölçüde dış finansmana bağımlı yapıdan kurtarmaya yarayacak olan yapısal reformları niçin sürekli gündeme getirdiğimin anlaşılmasına vesile olur umarım.

Mahfiegilmez.com sitesinden alınmıştır (http://www.mahfiegilmez.com/2016/09/yatrm-yaplabilir-ulke-statusunu.html)